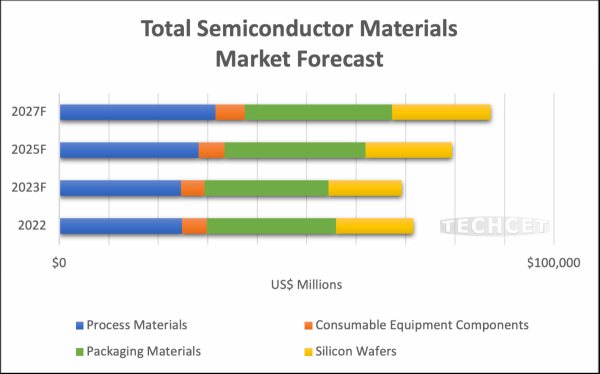

TECHCET — консультаційна фірма з електронних матеріалів, яка надає інформацію про ринок і ланцюг постачання – оголосила, що прогнозується відновлення ринку загальних напівпровідникових матеріалів із зростанням майже на 7% у 2024 році до 74 мільярдів доларів США. Цей поворот вгору стався після скорочення на -3,3% у 2023 році через загальне уповільнення виробництва напівпровідників і зменшення кількості запущених пластин. Заглядаючи вперед, очікується, що загальний ринок напівпровідникових матеріалів зросте на понад 5% CAGR з 2023 по 2027 рік. До 2027 року TECHCET очікує, що ринок досягне 87 мільярдів доларів США або більше, а нові глобальні виробничі рамки сприятимуть потенційно більшому розміру ринку. .

Хоча уповільнення 2023 року зменшило обмеження поставок, очікується, що у 2024 році обмеження поставок відновляться для 300-міліметрових пластин, епітаксійних пластин, деяких спеціальних газів і, можливо, мішеней із мідних сплавів із зростанням нових заводів у всьому світі. Ступінь скорочення поставок залежатиме від затримок розширення постачальників матеріалів.

Значне зростання попиту може напружити ланцюжки поставок, якщо потужності виробництва матеріалів/хімічних речовин не будуть встигати за розширенням виробництва. TECHCET відстежує наявність високочистої хімічної продукції в США та визначив кілька областей, де буде необхідний імпорт для підтримки попиту.

На додаток до глобального розширення виробництва, нові технології пристроїв сприятимуть зростанню ринку матеріалів, оскільки нові матеріали та додаткові етапи процесу необхідні для Gate-All-Around Field Effect Transistors (GAA-FET), 3D DRAM і 3D NAND у міру наближення кількості шарів. 5xxL. Ці матеріали включають спеціальні гази для кремнію EPI/кремній-германію, EUV-фоторезист і проявники, прекурсори CVD і ALD, витратні матеріали CMP і хімікати для очищення (включно з високоселективним нітридним травленням) тощо.

Інші затяжні обмеження ланцюга поставок і потенційні перешкоди також можуть викликати проблеми, оскільки заводи збільшують потужність. Наприклад, геополітичні проблеми між Китаєм і США починають напружувати ланцюжки поставок германію та галію, а ризики з поставками рідкоземельних елементів зростають через велику частку Китаю в цих матеріалах.

Ще одне занепокоєння у США стосується регуляторних питань, які потенційно обмежують розширення поставок матеріалів. Отримання дозволів у відповідності до правил може збільшити час і витрати на проекти розширення. Крім того, державні постанови щодо небезпек EHS можуть регулювати припинення існування матеріалів PFAS, що змушує постачальників матеріалів розробляти альтернативні заміни, для розробки та кваліфікації яких потрібен час.

Для отримання додаткової інформації про сегментоване прогнозування для ринку напівпровідникових матеріалів див. включаючи прекурсори ALD/CVD, вологі хімікати & Спеціальні очищувачі, CMP, електронні гази, кремнієві пластини тощо, відвідайте: www.techcet.com

Источник: electronicproducts.com